Pflegeimmobilien als stabile Kapitalanlage

mit langfristiger Miete, steuerlichen Vorteilen ohne Verwaltungsstress

Stabil, planbar, zukunftssicher – Ihre Investition in Pflegeimmobilien

Langfristiger Betreibervertrag (20–25 Jahre), indexierte Miete

Kein Leerstands‑ oder Mietermanagement, Betreiber trägt Instandhaltung

Staatlich steuerlich gefördert via AfA (§7b) und KfN-Zuschüsse

Geringer Eigenaufwand – auch mit wenig Eigenkapital möglich

Inflationsschutz durch Indexmietverträge

Standortauswahl nach Demografie & Zukunftsmarktfähigkeit

Weil Sicherheit, Rendite und Zukunft zusammengehören

Die Nachfrage nach Pflegeplätzen steigt – Jahr für Jahr. Der demografische Wandel sorgt dafür, dass moderne Pflegeeinrichtungen zu einem der wachstumsstärksten Märkte in Deutschland gehören. Wer heute in eine Pflegeimmobilie investiert, profitiert doppelt: von einem krisensicheren Sachwert und von stabilen, langfristigen Mieteinnahmen.

Pflegeimmobilien vereinen Renditechancen mit sozialem Mehrwert. Während Sie Ihr Vermögen gezielt absichern und aufbauen, schaffen Sie gleichzeitig dringend benötigten Wohnraum für eine älter werdende Gesellschaft. Eine Investition mit Substanz – und mit Verantwortung.

Warum Pflegeimmobilien?

Ein Investment mit nachhaltigem Wettbewerbsvorteil

Die demografische Entwicklung in Deutschland ist unumkehrbar: Die Anzahl der Pflegebedürftigen wird bis 2050 auf über 6,5 Millionen ansteigen – ein signifikanter, nachhaltiger Wachstumstreiber für den Markt stationärer Pflegeimmobilien. Diese fundamentale Nachfrage bietet Anlegern einen zukunftssicheren Markt mit planbaren Cashflows.

Wirtschaftlich betrachtet profitieren Investoren von mehreren entscheidenden Wettbewerbsvorteilen:

Langfristige Vertragssicherheit

Betreiber schließen in der Regel Mietverträge mit Laufzeiten von 20 bis 25 Jahren ab – das schafft stabile und planbare Einnahmen bei deutlich reduziertem Leerstandsrisiko.

Geringe Managementaufwände

Als Eigentümer müssen Sie sich nicht um Mietersuche, Instandhaltung oder Betrieb kümmern – diese Aufgaben übernimmt der Betreiber. Dies minimiert den operativen Aufwand und die damit verbundenen Risiken.

Staatliche Förderungen und Zuschüsse

Neben den Abschreibungen profitieren Anleger je nach Projekt von Kaufnebenkostenübernahmen, Sonderzinsen oder weiteren Zuschüssen, die die effektiven Investitionskosten reduzieren.

Absicherung dank Grundbucheintrag

Die Wohnung lässt sich vererben, verschenken, beleihen oder verkaufen.

Inflationsschutz durch Indexierung

Die Mieten sind häufig an den Verbraucherpreisindex gekoppelt. So bleiben Ihre Einnahmen auch in Inflationsphasen wertstabil.

Steuerliche Effizienz

Durch lineare und degressive Abschreibungsmöglichkeiten (§7b EStG) lassen sich hohe steuerliche Vorteile realisieren, was die Netto-Rendite signifikant steigert.

Solide Bausubstanz

Pflegeapartments werden nach den höchsten Qualitätsstandards und neuesten Erkenntnissen der Altenpflege realisiert.

Passt eine Pflegeimmobilie?

Zusammengefasst bietet die Pflegeimmobilie als Kapitalanlage eine Kombination aus sicherer, langfristiger Ertragsquelle, steuerlicher Optimierung und operativer Entlastung – ideale Voraussetzungen für konservative Anleger, die Wert auf nachhaltiges Wachstum und stabile Cashflows legen.

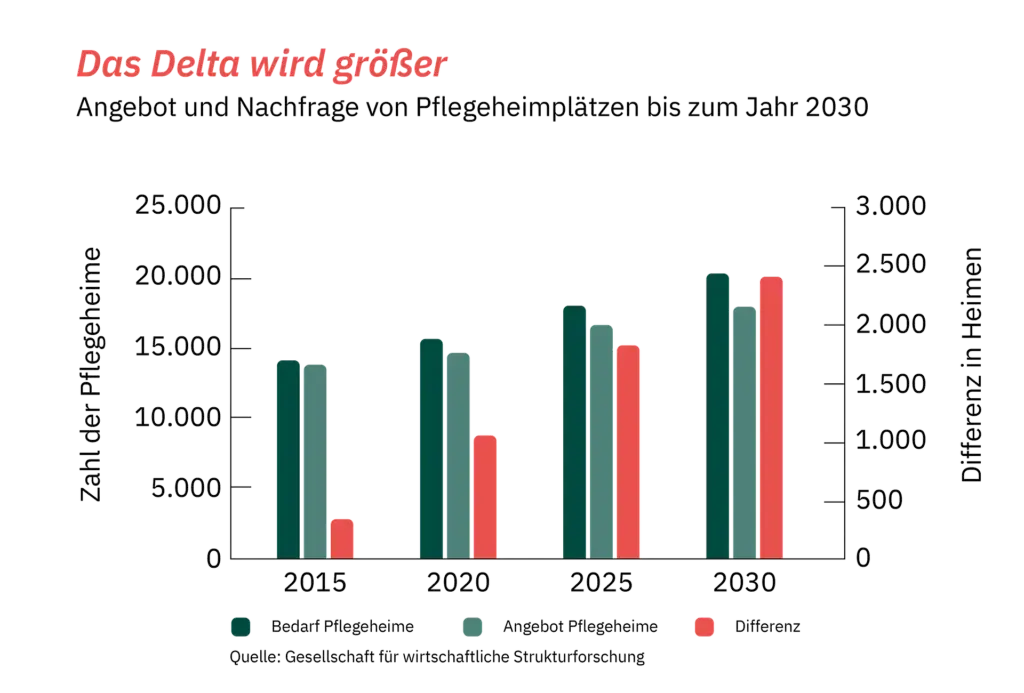

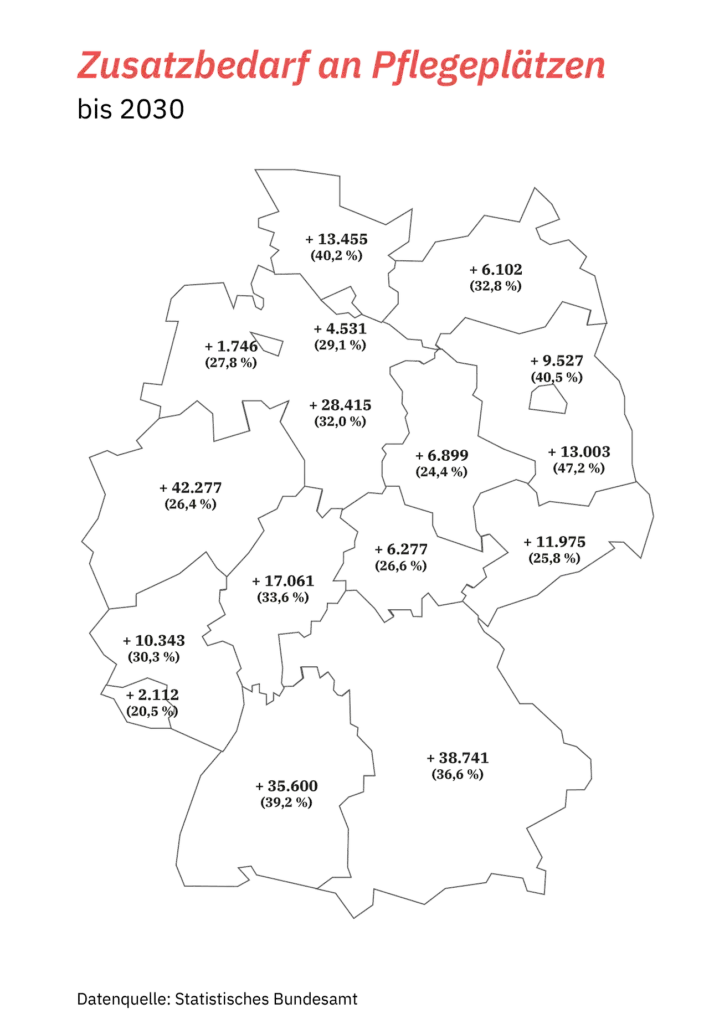

Der Bedarf an Pflegeimmobilien wächst – und das Angebot bleibt zurück

In Deutschland steigt der Bedarf an modernen Pflege- und Seniorenwohnplätzen rasant. Um den Bedarf zu decken, wären jährlich rund 300 neue Pflegeheime notwendig – tatsächlich entstehen jedoch deutlich weniger. Aktuell werden pro Jahr nur etwa 230 Einrichtungen neu gebaut. Das bedeutet: In den nächsten zwölf Jahren droht eine Lücke von über 1.800 Pflegeheimen und mehr als 120.000 fehlenden Pflegeplätzen.

Auch im Bereich betreutes Wohnen ist die Situation angespannt. Schon heute fehlen über 550.000 seniorengerechte Wohnungen. Bis 2040 könnte sich diese Lücke auf nahezu 1 Million Einheiten ausweiten. Mit dem aktuellen Bautempo von etwa 6.000 neuen Einheiten pro Jahr lässt sich dieser Bedarf kaum decken.

Die Folge: Ein massiver Investitionsbedarf zwischen 80 und 125 Milliarden Euro – und eine enorme Chance für Kapitalanleger, frühzeitig in diesen wachsenden Markt einzusteigen.

Pflegeheime fehlen bis 2037

fehlende Pflegeplätze in 12 Jahren

seniorengerechte Wohnungen fehlen bis 2040

geschätzter Investitionsbedarf im Pflegemarkt

Pflegeimmobilie anfragen

Erfahren Sie mehr über diese Investmentmöglichkeit

„*“ zeigt erforderliche Felder an

FAQ zur Kapitalanlage

Warum in Pflegeimmobilien investieren?

Planbare Einnahmen: Betreibervertrag + staatlich refinanziert

Niedriger Verwaltungsaufwand: Betreiber übernimmt Verwaltung & Instandhaltung

Steuervorteile: Abschreibung (AfA linear + §7b degressiv), Zinsen & Kaufkosten absetzbar

Substanzwert & Eigentum: Grundbucheintrag, kein Fonds, echte Immobilie

Familienvorteil: Bevorzugtes Belegungsrecht bei Betreiber bei Pflegefall eines Investors

1. Individuelle Beratung & Standortwahl

2. Finanzierungscheck, Kalkulation der Fördermöglichkeiten

3. Kauf, notarielle Abwicklung, Übergabe & Betreuung

Risiken & häufige Fragen

Was Sie vor dem Kauf wissen sollten

Absicherung: Auswahl namhafter Betreiber, Sicherung über Grundbuch, Wechseloption

Betreiber wird regelmäßig geprüft, Investor haftet nicht

Markt wächst, zweite Nachfrage häufig in der Eigentümergemeinschaft vorhanden, Wertsteigerung realistisch

Betreiber übernimmt die Pflege und Instandhaltung

Um die Finanzierbarkeit zu klären werden meist folgende Unterlagen benötigt:

1. Einkommensnachweise:

-

Letzten 3 Gehaltsabrechnungen (bei Angestellten)

-

Aktueller Rentenbescheid (bei Rentnern)

-

Aktuelle BWA, EÜR, Steuerbescheid (bei Selbstständigen/Freiberuflern)

2. Steuerliche Unterlagen:

-

Letzter Einkommensteuerbescheid

-

Ggf. Steuererklärung des letzten Jahres

3. Vermögensnachweise:

-

Aktuelle Kontoauszüge (Giro, Tagesgeld, Depot – i. d. R. der letzten 3 Monate)

-

Nachweise über Eigenkapital (z. B. Sparbücher, Depots, Bausparguthaben)

-

Ggf. Übersicht zu bereits bestehenden Immobilienbesitz inkl. Verkehrswerte

4. Persönliche Dokumente:

-

Personalausweis oder Reisepass (Kopie Vorder- und Rückseite)

-

Selbstauskunft (wird oft von der Bank gestellt)

-

SCHUFA-Auskunft (falls nicht von der Bank eingeholt)

5. Bestehende Verbindlichkeiten:

-

Übersicht über bestehende Kredite (Ratenhöhe, Restschuld, Laufzeit)

-

Ggf. Kreditverträge oder Darlehensübersicht

Alles, was Sie über sichere Investitionen in Pflegeimmobilien wissen sollten.

Rechtliches

Impressum: § 34c GewO, keine Beratung nach § 34f GewO

Disclaimer: Hinweis: Diese Seite stellt keine Steuerberatung dar. Alle Angaben sind projektabhängig. Eine individuelle Beratung ist erforderlich.

Rechtliches: Datenschutzerklärung